过去几年,与整体低迷的智能手机市场相比,折叠屏是一个“风景这边独好”的存在。据IDC数据,2023年,中国折叠屏手机市场出货量同比增长114.5%,自2019年首款产品以来,中国折叠屏手机市场已经连续4年同比增速超过100%。

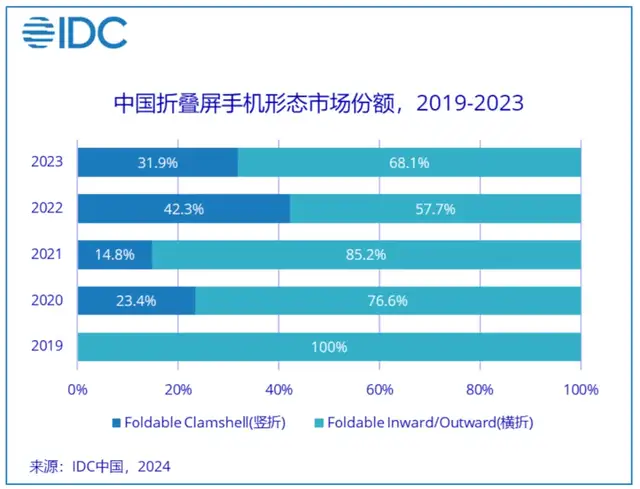

不过,在折叠屏市场中,横折形态占据较大优势。IDC的数据显示,2023年横折形态的折叠屏占比68.1%,竖折为31.9%。“竖折产品除了携带方便以外,消费者依然缺乏必需的使用场景,同等价位下使用体验与直板机也有明显的差距。”IDC这样解释竖折占比低的原因。

站在这个角度看待6月13日荣耀Magic V Flip这个全新竖折产品的发布,就知其重要意义:折叠屏品类引领者的荣耀,洞察到了竖折产品的痛点,要在这个领域掀起一场颠覆风暴,让竖折形态的折叠屏彻底旧貌换新颜。尤其是4999元起的售价更是将加速推动折叠屏的普及。

再一次打破边界,竖折领域的新标尺

在折叠屏中,横折产品已经找到了自己的生态位,即在商务、娱乐等场景下部分替代平板,使用体验更加丰富,“合起来是手机、打开是平板”,其在折叠屏市场中所占份额从2022年的57.7%增长到68.1%就是例证。相比起来,竖折形态则从2022年的42.3%降低到2023年的31.9%。

在调研中笔者发现,竖折产品之所以在开始销售较好,是因为比较亲民的价格和时尚小巧的外观,但是之所以销售一路走低,是因为遇到了轻薄、性能、续航的“不可能三角”。在小红书上搜索竖折,最典型的标签是“美丽小废物”,意指竖折形态的折叠屏虽然“美丽”,但是在续航、拍照、性能等很多方面都很“废物”。这一点也很容易理解,因为轻薄和性能、续航是互斥的,为了轻薄,就很难在电池、影像上进行堆料,体验可想而知。

同样是这个原因,早先在竖折折叠屏上非常积极的OPPO和vivo,先后暂停了该产品线的更新,从中也能看到这个形态的折叠屏确实是遇到了困境。

但是刚刚发布的荣耀Magic V Flip却颠覆了这一切:它不仅有行业最薄的竖折设计,还有高达4800mAh的青海湖电池,实现了极限轻薄和超长续航的兼得。而且,它第一次让竖折折叠屏手机拥有前、后单反级写真相机的拍照效果,再加上行业领先的荣耀绿洲护眼屏,以及高通骁龙芯片和荣耀自研射频增强芯片的“双芯设计”、MagicOS 8.0的智慧操作系统,荣耀彻底将竖折产品那个“美丽小废物”的帽子扔到了太平洋!

如果说荣耀Magic V2通过将横折折叠屏带入“毫米时代”,点燃了折叠屏可以和直板旗舰竞争的新时代,那么荣耀Magic V Flip通过解决轻薄、续航、性能的“不可能三角”,有望将竖折折叠屏带出发展的困境,开启发展的新阶段。

为什么会这样?荣耀CEO赵明曾说,“荣耀品牌观的核心一点就是‘Go Beyond’,我们要不断地挑战自我,打破思想中束缚我们的很多东西。把思考的维度和边界充分打开,一切皆有可能。”

打破思维的边界是基础,而洞察消费者痛点与持续的产品创新“双轮驱动”的极致产品主义则是实现的路径。荣耀Magic V Flip首创“右手屏”就是这样,其将外屏的摄像头放在左侧,这个看似微小的改变却为消费者带来巨大便利:闭合之下外屏更适合右手操作,拇指可以覆盖更多区域,配合大外屏有更实用、更便捷的体验。在笔者看来,这种小改变实际上体现的就是荣耀对消费者痛点的大洞察。

洞察到消费者痛点是真本事,但用创新去解决痛点才是真功夫。荣耀Magic V Flip上就体现得淋漓尽致,正是青海湖电池技术,解决了轻薄与续航不可兼得的痛点;正是持续不断的护眼屏技术迭代,解决了竖折折叠屏内外都护眼的痛点……

这一切,就是荣耀再一次打破边界,为竖折折叠屏手机树立新标尺的原因所在。如此强的竖折折叠屏产品,以及4999元起的实惠价格,必将竖折折叠屏的热销。

从功能价值到情绪价值,重新定义“联名”

荣耀再一次打破边界的,还有联名。

在此前接受采访的时候,赵明曾经说过联名:“荣耀不仅仅满足于简单的联名合作。”

联名,是这几年各个品牌最喜欢做的事情,甚至毫不夸张的说,现在联名多的都已经麻木了。在手机行业,联名也是这样,仅仅影像上的联名就多的“再也找不到可以联名的品牌了”。

联名的边际效应越来越低,是因为大多数的联名层次太低。联名有三个层次,最低层次是营销,再深是产品,最深的是品牌。如果用这个角度来看荣耀Magic V Flip与国际时尚大师Prof.Jimmy Choo周仰杰博士的联名,就看能到荣耀做联名,根本不是简单的营销,而是跨越了营销、产品、品牌的所有层次。

这次周仰杰博士和荣耀共同打造荣耀Magic V Flip的限量高定款,相当于是在产品层面共创。这种产品的深度共创,最大的改变是让荣耀Magic V Flip实现了科技和时尚的极致融合。换句话说,手机不仅仅有科技的功能属性,更是有了时尚的情绪价值。

在笔者看来,这一点是最重要的。《2023青年消费调研》显示,近一半的年轻人愿意为情绪价值消费,人们从单纯的“购买-使用”变成主动参与、沉浸其中的体验者。荣耀Magic V Flip与国际时尚大师Prof.Jimmy Choo周仰杰博士的合作,最大的价值就在于此。通过与周仰杰博士在产品层次上的联名,荣耀Magic V Flip将能打上深度的时尚烙印,让小折叠手机化身为可以彰显自己时尚品味的独特存在。

当然,荣耀Magic V Flip和周仰杰博士的合作,也将让荣耀在品牌上获得大大的加分。实际上,品牌的背后,核心是用户,通过联名,将能刷新荣耀品牌在年轻时尚女性用户的认知。打个比方,与周仰杰博士的合作,相当于是为荣耀铺了一条路,直达年轻时尚女性用户的内心。这也是此前各个品牌希望通过联名实现的最终目标,如瑞幸与茅台的联名,瑞幸希望在咖啡上附加上高奢的情绪价值,而茅台希望叩开一直难以占领的年轻人的心扉。

实际上,最近荣耀200系列和拥有90年历史的巴黎雅顾摄影工作室的合作也是如此:不是简单的联名,而是通过技术层面的深入合作,共创产品,刷新品牌。

这才是联名的真谛。

后记:最强“折叠战阵”成型

所以,荣耀Magic V Flip绝不仅仅是一款新品,而是一石搅起千层浪,无论之于行业,还是之于荣耀自身,都具有重要意义。

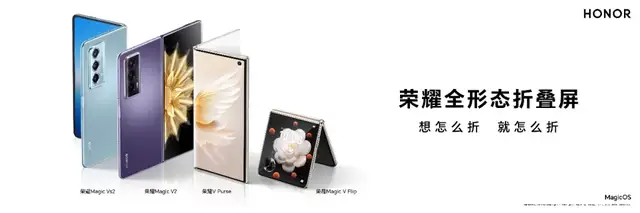

荣耀Magic V Flip的发布,让荣耀集齐了横向内折、横向外折、竖折三种形态的折叠屏产品,由此成为行业内仅有的两家拥有最全形态折叠屏手机的品牌之一。如果将条件限定在有产品在售的话,毫不夸张的说,荣耀是目前在售折叠品类最全的厂商。

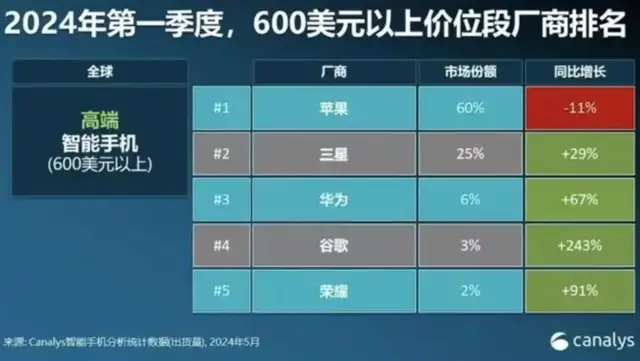

艾瑞预测,2024年-2025年我国的折叠屏市场仍将保持高速增长,其在高端机市场的份额也不断提升,预计到2025年底将达到20%的水平。显然,三箭齐发的荣耀,将会不断巩固其在折叠屏市场乃至高端市场的地位。近日,分析机构 Canalys 公布了全球市场 2024 年第一季度 600 美元以上价位段厂商排名情况,荣耀首次进入全球高端市场前五,与华为并列成为中国手机高端品牌双雄就是这样。

这是因为折叠屏手机堪称是技术含量最高的品类,正如艾瑞的报告中所说,“折叠屏手机拥有极高的技术密度和产业价值,是手机市场真正的顶级旗舰,一条金线,分割成两个阵营,金线之上的品牌,才具备高端市场的统治能力。” 荣耀在折叠屏上的引领,本质上是技术引领,例如在荣耀Magic V Flip上,荣耀就是青海湖电池技术、单反级写真人像引擎、绿洲护眼屏技术、自研射频增强芯片、平台级AI等技术饱和攻击。这种技术引领,无疑也将有助于其全品类产品的体验升级。

甚至,与苹果在最高端市场的一战也愈来愈近了。最近,关于苹果进入折叠屏市场的传言不断,TrendForce的报告指出,苹果有可能在2027年发布折叠屏手机,之所以进入该市场如此晚,是因为苹果一则是在等折叠屏手机达到规模,二则是希望追求完美,能在推出的时候做得最好。

但是,恐怕这一次苹果要失算。无论是之前荣耀Magic V2以轻薄打破折叠屏与直板旗舰的边界,还是荣耀V Purse打破科技与时尚的边界,以及此次荣耀Magic V Flip重构竖折折叠屏,折叠屏市场已经“轻舟已过万重山”,苹果进入折叠屏市场所面临的竞争态势非比寻常。

苹果希望后发制人的套路,大概率要在折叠屏上失效了。

本文来自投稿,不代表创造权威IP 赋能创业者——IP百创立场,如若转载,请注明出处:创造权威IP 赋能创业者——IP百创

微信扫一扫

微信扫一扫