10月18日至20日,由北京市人民政府与中国人民银行、国家金融监督管理总局、中国证券监督管理委员会、新华通讯社、国家外汇管理局共同主办的2024金融街论坛年会在京举办。百度集团副总裁袁佛玉受邀出席由中国人寿保险股份有限公司、国民养老保险股份有限公司合作承办的“推动养老金融高质量发展-全球发展与中国机遇”平行论坛,围绕金融科技赋能智慧养老话题展开分享。

在全球技术发展的蓬勃浪潮中,大模型已经从概念走向实践,快速推动着各行业从技术变革走向产业变革,尤其在金融等数据密集、知识密集的行业应用中展现着巨大潜力。锚定应对人口老龄化的国家战略,加速推动前沿AI技术深度赋能养老金融体系多元化、多层次、可持续建设,是做好养老金融、数字金融“大文章”的重要支点之一。

百度集团副总裁袁佛玉发表主旨演讲

袁佛玉表示,大模型的价值不仅是做一两个爆款应用,或者停留在实验室阶段,而是通过各行业的场景落地,渗透到生产生活的环节中,这也是大模型发挥价值的主战场。大模型赋能智慧养老,要同时关注老年人的生活质量和经济安全,切实推动老年人社会保障、养老服务和健康服务体系的完善。

在AI+养老生活方面,百度聚焦社区居家养老场景,打造了包括智能体终端、助老服务轻应用、私域运营SaaS等在内的养老服务平台。该平台依托文心大模型和小度智能终端提供智能对话服务,降低老年人使用电子设备门槛,并整合百度内容生态、医疗健康生态以及合作伙伴资源,为老年人提供助餐、助购、健康问询、观影听乐等30余个场景的便捷服务。目前,有40+行业客户基于这一养老服务平台服务老年群体,主要分布在北京、天津、辽宁、山东、宁夏等省市,智慧养老终端覆盖居民数十万,大模型日均调用次数超50万。

在养老金融方面,百度智能云依托千帆大模型平台帮助金融机构提供客群经营、销售辅助、投研管理等能力,更好地服务好养老客群的财富管理需求。百度智能云携手国民养老保险,将大模型调用、金融知识增强、金融工具调用有机融合,建设“简言”养老产品AI助手,7X24小时为销售一线提供养老产品智能问答、产品对比、条款解读等AI助手服务,并为“赵钱孙李”养老规划服务平台提供技术支持,面向C端用户提供养老金测算、养老缺口测算、养老产品组合推荐、养老计划跟踪陪伴等一站式智慧服务。

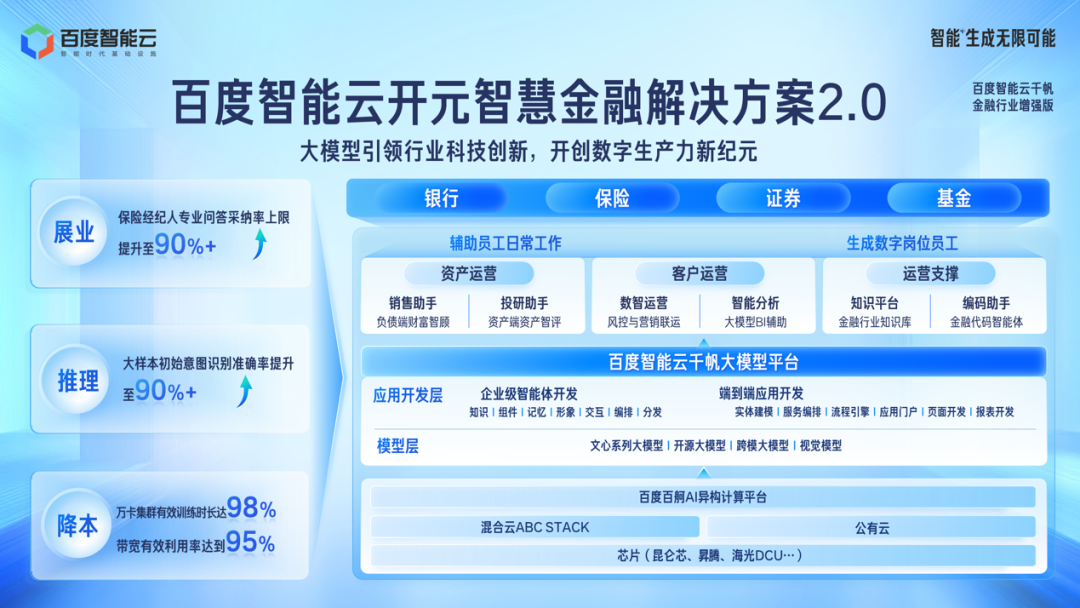

针对金融行业面临的复杂场景及业务需求,百度智能云于2023年正式向市场推出开元智慧金融解决方案1.0版本,助力金融企业高效积累模型与数据资产,实现AI原生应用的低成本、系统化构建。经过一年实践,百度智能云开元智慧金融解决方案2.0版本现实现全面升级,强化底层算力管控,加速平台工具沉淀和场景应用落地,为金融机构提供全方位、端到端的大模型应用解决方案。

百度智能云开元智慧金融解决方案2.0

算力层面,百度智能云开元智慧金融解决方案2.0以百度百舸AI异构计算平台为底座,可帮助金融机构实现异构算力的管理与灵活调度,满足模型纳管与优化的综合需求;平台层面,千帆大模型平台提供从模型服务到应用开发的端到端支持,可帮助金融行业客户实现多类子集能力抽象和快速封装,通过丰富的金融行业组件支持智能体的灵活编排与快速开发,大幅降低企业落地大模型应用的开发门槛;应用层,银行保险销售助手、投研助手等实用工具全新升级,搭载财富智顾、资产智评行业级增强组件后,数据训练效率、意图识别准确率大幅提升,帮助金融企业实现核心业务的降本增效。

聚焦银发经济下的多层次、多支柱养老保障体系建设需求,百度智能云将与产业上下游形成紧密、坚实的数智化转型生态,推动以大模型为代表的新一代人工智能技术与养老产业深度融合,助力民生服务加速迈向高质量发展的新阶段。

本文来自投稿,不代表创造权威IP 赋能创业者——IP百创立场,如若转载,请注明出处:创造权威IP 赋能创业者——IP百创

微信扫一扫

微信扫一扫