文 | 螳螂观察

作者 | 宏一

用16年时间,孩子王在中国母婴零售史上写下了一部“规模奇迹”。

2009年,当传统母婴店还在街边小店挣扎时,孩子王选择了一条截然不同的路径:只开“5000平方米大店”,且必须入驻8万平方米以上的购物中心。

这一决策在当时看似疯狂,却与当年如火如荼的教育消费升级趋势不谋而合——年轻父母对“一站式体验”的渴望远超货架陈列。而南京建邺万达首店年销售额2.5亿元的案例,也验证了大店模式的“流量虹吸效应”。

截至2025年,孩子王已布局1035家门店,覆盖全国21省近200个城市。

然而,看似良好的发展势头下,股东们这几年却暗流涌动:

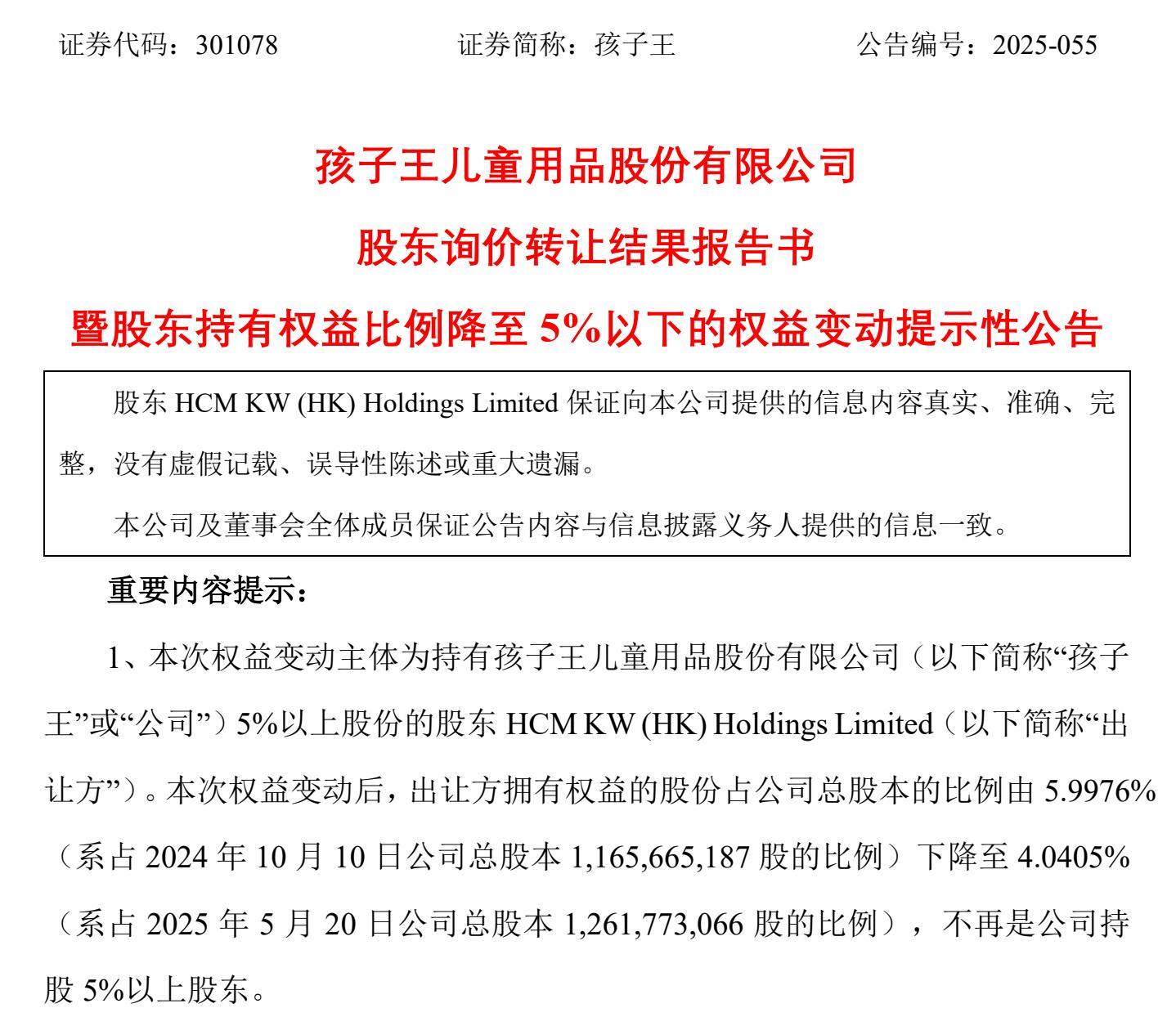

2025年6月,HCM KW(HK)持股比例从5.9976%降至4.0405%。这并非孤立事件:2023年以来,CoralRoot、德广等股东累计套现超10亿元,在孩子王高速发展时,却显示出某种信心不足,颇为诡异。

更大的问题在于,作为掌舵人的汪建国,似乎也以关键股东的身份,在不太好的方向上影响孩子王的发展。

“千企掌门”汪建国,本身就是孩子王的“风险”?

有的股东在退场、套现,也有的股东在积极进取、广泛谋局,只不过,这种谋局对孩子王未必是好事。

目前,孩子王董事长汪建国,通过名下公司实控超过1000家企业(包括孩子王、汇通达等),但天眼查显示其自身存在1项风险,关联企业周边风险高达1267项,预警提醒378项。

庞大的商业版图,反映的是“能让王健林和马云佩服的企业家”汪建国远大的理想,但管理分散、合规性不足等可能的风险问题对孩子王而言,可能不是什么好事。

例如,孩子王长期因产品质量问题被处罚,2018-2020年累计行政处罚50次(28次因销售不合格商品),2022-2024年仍频发假货、pH值超标等质量问题。“千企掌门”汪建国作为企业决策者,是否疏于管理,存在疑问。

而更重要的,是一些激进的政策的执行方面。

近年来,汪建国推动孩子王斥资16亿收购乐友国际、16.5亿高溢价收购丝域实业(溢价超50倍),但收购标的业绩对赌依赖性强(如乐友国际2024年69%利润来自下半年冲刺)。同时,公司资金链承压,2024年将乐友国际股权质押融资5.6亿,资产负债率攀升至56%。

此外,在操盘行动上,2024年,汪建国大张旗鼓与辛巴合作直播带货,显示出营销上的激进态度——尽管单场销售额破2亿,但自营商品仅占热销榜1/10。

后来,当辛巴因虚假宣传被立案调查,孩子王的品牌形象可能也存在透支风险。

毫无疑问,汪建国是能人、是负责任的优秀企业家,但我们仅仅从孩子王的角度看,这个当年创下奇迹的企业是否经得住折腾,是必须要考虑的事。

孩子王,快没“孩子”来了

汪建国的积极有为,并不能换来股东的忠诚,这与时代大势有直接的关系。

我国新生儿数量从2020年1200万降至2024年954万,而另外一边孩子王的店面却在扩张,一来一去, 反映到经营数据上,孩子王单店坪效从6905元/㎡下滑至5533元/㎡,规模扩张的边际效益正在快速衰减。

孩子王,快没“孩子”来了。

或者说,儿童市场作为肉很多狼更多的市场,其发展本身就是吃了时代红利,现在时代红利褪去,竞争又更加激烈,面临效益下滑是必然的结果。上市几年来,孩子王始终没有再回到当初发行的高位,以后可能也更难了。

但这不是说孩子王就没有在努力。

孩子少了,那就去更多角落里找更多孩子+深挖每个孩子的价值,这是简单的数学道理,孩子王正是这么做的。

9000万会员,是孩子王的护城河,也是其赖以挖掘的富矿。

通过“育儿顾问”体系(5000名持证顾问)和AI育儿助手KidsGPT,汪建国试图通过借助AI的力量,将母婴零售从“交易场景”升级为“情感连接”。

毕竟,借鉴Costco会员制精髓,将黑金会员渗透率从1.2%提升至5%,孩子王黑金会员年产值达普通会员的14倍,证明孩子王探索的“单客经济”模式已跑通——母婴行业ARPU值(用户终身价值)的深度挖掘,远比规模扩张更具想象力。

结果是喜人的,孩子王商品销售占比降至60%,服务收入占比提升至25%(孕产康复、早教等)。

此外,在“找人”做增量方面,孩子王把品类从0-3岁母婴向0-14岁全龄段延伸,推出142个中大童分类;在业态上,孩子王推行直营店与加盟店并进,2024年新增45家门店,剑指“一县一店”目标。

这种从“母婴零售商”向“家庭成长服务商”的跃迁,让孩子王在出生率下滑的寒冬中,依然保持8.68%的营收增长。

但是,股东离场的事还是接连不断发生了,一方面,可以说这些股东对孩子王的信心是否过于消极了一些(变革成果已经有了,并非没有),另一方面,汪建国可能要拿出更积极的态度来给股东们看。

千店的孩子王,需要丢掉其他负累

继续“单客深耕”,同时通过各种方式重建投资者信任,是摆在眼前对孩子王最有利的动作。

比如,“千企掌门”背景下,降低关联交易比例(如2024年孩子王关联采购额占比18%),实现治理的进一步透明化,将直接提振投资者信心。

又比如,在资本审慎性方面,警惕高溢价收购陷阱,将商誉占比从9.02亿元降至安全阈值,也将直接改善财务健壮情况。

还比如,将更多精力放到孩子王主业经营上,完善内控,避免“单客深耕”的成果被品质等问题“一票否决”,也能让企业在千店规模下变得更健康。

凡此种种,都是克服“规模诅咒”必然要做的事。

从中立的行业视角来看,孩子王的千店版图,既是中国母婴零售进化的缩影,也是商业逻辑的试金石。

当“万店蓝图”遭遇“出生率悬崖”,唯有将规模沉淀为用户价值,让风险与成长共治,方能穿越周期。

管理学家德鲁克所言:“企业的首要责任是活着。”对孩子王而言,活着不是守住千店规模,而是让每个门店成为用户信任、股东信任而不会提前离去的灯塔——这可能才是母婴行业的终极答案。

*本文图片均来源于网络

此内容为【螳螂观察】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

•泛财经新媒体。

•微信十万+曝文《“维密秀”被谁杀死了?》等的创作者;

•重点关注:新商业(含直播、短视频等大文娱)、新营销、新消费(含新零售)、上市公司、新金融(含金融科技)、区块链等领域。

本文来自投稿,不代表创造权威IP 赋能创业者——IP百创立场,如若转载,请注明出处:创造权威IP 赋能创业者——IP百创

微信扫一扫

微信扫一扫