当一个人没有稳定的收入还要超前消费,接触网贷的那一刻开始,他事实上,已经跌入了资本做局挖好的万劫不复的深渊……

剩下的就是被网贷机构困在笼子里,榨干最后一滴血,最后连毛都会被吃抹干净,就好比今天的一条热搜——「男子借15万以贷养贷担保费高达6万」。

据大象新闻报道,一急需用钱的男子,在对比了一众网贷平台网贷产品利率后发现,有一家网贷平台的利率普遍较低。

于是,他就通过这款APP里的几款不同产品,贷款了2万多元,他选择的是月息产品,一个月还两次。

然而,到了还款的时候,该男子天塌了,看上去利率很低的网贷产品,还款还要加上一笔高昂的担保费和居间服务费,每期三千多的还款,还要另加一千多的担保费。

然而,在看到这个还款账单之前,该男子是完全不知道有这笔担保费和服务费的。

随后其找客服索要合同,但根本无法查看,然而,面对巨大的还款压力,他只能急需借其他的网贷产品,拆东墙补西墙。

然而这就是一个恶性循环,西墙拆了,东墙补上了,但是南墙塌了……

三个多月时间,他在这个APP上,先后借了20余种网贷产品,网贷总额来到了15万,而仅担保费就超过六万,总计需要还款额超过22万。

看到这触目惊心的数字,该男子表示:「每天睡不着觉,睡一两个小时就醒,差点抑郁。」

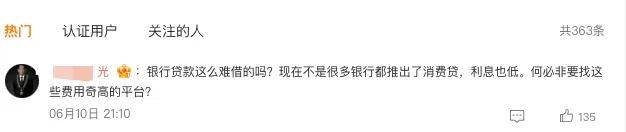

看到这个案例,有人人表示:银行贷款这么难借的吗?现在不是很多银行都推出了消费贷,利息也低。何必非要找这些费用奇高的平台?

但谁也不傻啊!碰这些平台的,别说银行了,支付宝、京东都不会给他额度,而这些平台本身就是为这个没有正规渠道额度的群体准备的。

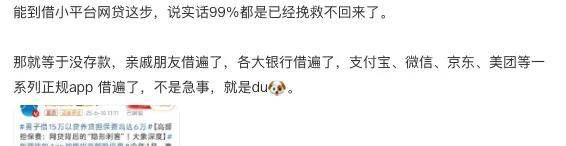

「能到借小平台网贷这步,说实话99%都是已经挽救不回来了。那就等于没存款,亲戚朋友借遍了,各大银行借遍了,支付宝、微信、京东、美团等一系列正规app 借遍了,不是急事,就是du」

那么这个案例看到这里,我们就不难发现,他这显然是陷入了网贷平台给这群以贷养贷群体精心设计的新圈套!

大家都知道,对于依赖网贷的群体来说,一般银行的信贷产品基本上都是没有额度的,而正规的网贷平台,对这类用户的利率都是非常高的。

也因此,这类用户只能去通过一些非主流网贷平台,甚至是黑网贷平台去借款。到了这个环节,网贷机构的套路就来了,那就是通过低利率来吸引这群用户。

也因此,我们看到了大象新闻报道的这个案例中的该男子,在这家网贷平台看到的网贷产品,利率都很低,而低利率显然,只是他们的诱饵,一旦有人上钩,大砍刀可以说随时都会出现。

然而,这个套路你说它是新套路吗?小柴却倍感熟悉,小柴还记得此前写过一个类似的案例,事情大概是,有网友表示,某一天,自己银行信息提示,被扣款了1299元……

本来就经济拮据的该网友,看到这么一个账单,当时就惊出一身冷汗!自己明明没消费啊!于是仔细一看,竟然是某网贷平台会员卡消费。

于是才想起来,自己一个月以前,在该平台借款了13000元。然而,自己办贷款的时候,从来没有人跟自己说过,还要开会员!于是去找平台客服,客服则表示,「条款并未达到提示标准」。

于是自己重新操作了一遍,发现办网贷的过程,会员费被默认勾选,也就是不选开通会员,根本没法借出来。

在这个案例的选题中,小柴调查发现,开会员,也已经成为网贷平台变相砍头息的常规操作,在各大投诉平台上,网贷被莫名收了会员费的用户,也不在少数。

甚至有些用户只是简单的查询了下网贷利率,就被莫名的开通会员。

比如仅在黑猫投诉上,就有高达八千多条关于网贷被开会员的投诉案例。

那么你以为所谓的会员费是只需要付一次吗?其实并不是,而是每个月都得付一次,甚至是每个还款期付一次。

比如有网友表示,其通过某网贷平台借款两万元,按照合同每期利息加本金应还款1918.01元。但是平台未告知要收取会员费,每期多扣1510元当会员费。

当然,还有你想不到,他们做的到的,即有些平台用户只是查了下利率就被开通会员,而开通会员后,平台不给他们下款,并且这笔会员费还不给退。

然而这种操作,显然是违规的,毕竟办网贷也要开会员这种事,怎么说都说不过去,于是,他们与时俱进,发挥遥遥领先的创新技能,会员费摇身一变,成了如今的担保费。

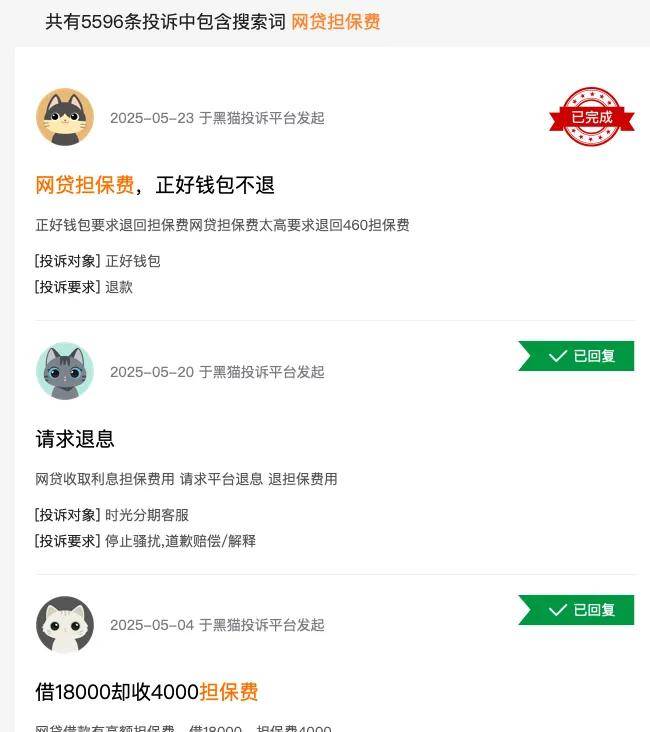

而担保费的收割疯狂程度,则是远远超过了网贷会员费的,比如今年以来,在黑猫投诉上,关于网贷被收取担保费的投诉量就冲到了接近5600条,甚至每天都在发生。

有网友表示,自己在一款易得花的平台,借了18000元,被收了高达4000元的担保费。

还有网友表示自己在58好借借了2000元,被收取了三百多元的担保费……

柴油们给算算,借18000担保费4000,借2000担保费三百多,这类短期借款,如果把担保费折算成利率,是多少呢?

而值得注意的是,这还不只是一家平台有这样高额的担保费,也不是一些黑网贷平台的专属,一些有头有脸的网贷公司,也将担保费做成了网贷新标准。

更让人细思极恐的是,这些高额的担保费,网贷机构在用户借款签合同的时候,均没有明确的提示。

事实上,大家都知道的,互联网的尽头是放贷,是因为放贷实在太赚钱了,咱们看看那些银行、头部的网贷平台,他们没有任何违法违规,依然赚的盆满钵满。

就连不是周鸿祎的360借条,今年第一季度的净利润就高达17.97亿元,去年全年的净利润更是达到62.64亿元。

再比如百度旗下的度小满,2024年全年净利润同比大增306.1%,达到8.59亿元,成为某巨头利润贡献的台柱子

再不说用户规模更大的蚂蚁们了,他们一年都能干几百亿的净利润。

在这巨大的利益面前,我们看到,不管是卖手机的,还是做货运物流的,亦或是视频网站、旅游网站、送外卖的……有一个算一个,都在拼尽全力的放贷。

甚至有些公司,他们主业亏的一塌糊涂,但放贷业务赚的盆满钵满。而这些有头有脸的公司,大多数还都在合法的范围内,大概也就是年化保持在24%以内。

保持在24%以内,就已经这么赚钱了,但太多的网贷平台,还不满足,他们在利率飘着24%的红线走之外,创新的推出服务费、会员费、担保费,甚至还有高到离谱的逾期费。

在这些隐形费用的叠加下,这些二三流网贷平台的年化利率超过50%也不是什么新鲜事,而是常态,甚至超过70%,也不会让人意外。

而在小柴此前的案例中,年化利率超过2130%的也不是没有「年息2130%,95后搞网贷收割小镇青年杀疯了」

所以我们也不难看出,网贷赚钱这件事,是没有上限的,只要你胆子大,30万本金,几年滚到几千万,也并不是难事。「30万本金滚到4553万,难怪互联网尽头是放贷」

赚钱容易得背后是,在这个货币数字化的时代,动动手指,几十万就能进账,让越来越多的普通人对钱失去了概念,当对钱失去概念,他们就会不断的透支自己的未来,爽在当下。

于是我们看到,在这神奇的行业,网贷产品也是渗透到了人们生活的方方面面,当你没钱上学,他们说有助学贷;当你没钱买手机,他们会说有分期贷;当你找不到工作,他们说有职业培训贷;当你想整个容没钱,他们说有整容贷;当你说没钱结婚,他们会立马开发一个彩礼贷……

甚至当你孩子过生日,没钱买蛋糕的时候,他们也会疯狂的打广告,可以网贷……

但他们从来没告诉普罗大众,这些钱要还的,也没有人告诉普罗大众,怎么才能赚钱。

他们只需要年轻人一个接一个的跳进它们合力编织的这张大网,然后,让进来的人,过上拆东墙补西墙的日子,拆着拆着,年轻人的网贷利率,就从5%,一步一步涨到10%、24%……

面对24%这条夸不过去的红线,砍头息、服务费、会员费、担保费,就会意料之中的接踵而至,于是他们的利率就涨到了50%、70%、1000%、2000%……

于是我们看到这些网贷平台每年、每个季度的净利润,跑赢这糟糕的经济大环境,上涨30%、上涨60%……

而当这种变种的砍头息,被媒体曝光,就会瞬间触发这些平台敏捷的创新技能,进行快速的新变种与迭代。

你给砍头息判死刑,那我就上服务费,你给服务费判死刑,我就上会员费,会员费被打击了,那我就创新个担保费……

然而,那张牌照就像一个免死金牌,纵使他们过去犯过多大的错,收割过多少倍困在网贷里的年轻人,只要把先前的那把刀丢了,或者再磨一下,就又可以肆无忌惮的收割了。

而显然,他们的刀不断的磨、不断的换,是因为如今有大量的年轻人已经被以贷养贷困在了案板上,他们血肉模糊的样子,就是这些网贷平台最喜欢的地方。

还记得此前,小柴报道过的一个案例,有个14人团伙,专门给正规渠道贷不了款的用户定制了一个套路,一个让人心疼,又极其讽刺的套路。

大概是,他们在社交媒体上疯狂的宣传,称只要花298元开通自己平台的会员,就能多贷快贷。

这诱饵一扔出,那些被以贷养贷困住的年轻人,一窝蜂充上出,东拼西凑298元开通会员,然而这钱一掏,平台就再也找不着人了。

但另一面,短短几个月时间,这个只有14人的团伙,就赚到了2000余万元的会员费。

所以说,资本狠起来,这些用户的一根毛,都能变成他们的利润。而如今,会员费被打击的要落幕了,担保费又挺起了「网贷持续喝血的脊梁」,继续在这些以贷养贷亡命徒的身上,持续的搜刮。

他们才不会管这些年轻人的未来怎么办,更不会管,这些年轻人到底是谁的未来……

而当所有人把你当钱袋子的时候,或许唯一能拯救你的,只有自己了!正如有网友所说:「没必要的话永远不要碰贷,不管是什么贷 !」

尤其在现在这种钱越来越难挣的背景下,降低自己的欲望,放下自己所谓的面子,不要碰任何网贷,可能真的能保命……

毕竟,动不动50%以上的年利率,别说本金了,光利息,就把你每个月辛辛苦苦打工挣的钱吃抹干净了,所以,一旦陷入网贷,开始以贷养贷的时候,就做好救不回来,随时成为亡命徒的准备吧……

柴狗夫斯基©️

作者|小柴叁号

本文来自投稿,不代表创造权威IP 赋能创业者——IP百创立场,如若转载,请注明出处:创造权威IP 赋能创业者——IP百创

微信扫一扫

微信扫一扫