文 | 智能相对论

作者 | kinki

“你们要做就把这个行业做好,如果你们超越不了滴滴,就不是成功者。”多年前,吉利集团董事长李书福对曹操出行团队撂下的这句话,如今在港交所的锣声中有了回响。

不久前,曹操出行发布公告启动招股,计划于6月25日在港交所主板挂牌上市,估值约228亿港元,这将是“汽车狂人”李书福收获的第10个IPO,也是其出行版图的关键落子。

然而,到了6月25日,曹操出行股价开盘即破发,首日公司股价即下跌近20%。实际上,在上市前一天的暗盘交易上,曹操出行就已经表现疲软。

不久之前,吉利宣布拟私有化极氪,在李书福紧锣密鼓筹备极氪“回归”的同时,其也在积极推动曹操出行加速迈向资本市场,两种截然不同的资本运作背后,暗藏着李书福对出行市场的深度谋局:

极氪私有化聚焦高端技术的长期深耕,以灵活决策抢占智能电动赛道高地;曹操出行上市则意在打通融资渠道,是吉利出行生态的关键布局,通过一攻一守的双线作战,重塑吉利系在出行领域的竞争格局。

不过,曹操出行的上市之路并非一帆风顺,其想要在行业竞争中突围,成为吉利出行生态的重要棋子,恐怕还有多场硬仗要打。

网约车行业的“集体焦虑”

曹操出行此次上市,是网约车平台扎堆IPO的一个缩影。近期,享道出行、T3出行均提到了会尽快启动IPO计划。

但网约车平台冲刺IPO,却似乎难获资本市场的认可。顶着“共享出行第一股”身份上市的嘀嗒出行,首日破发大跌22.5%;紧随其后上市的如祺出行,首日破发微跌3.14%;两家企业如今的股价较刚上市时的最高点,已经跌去了近八成。

尽管“流血上市”已成为网约车行业的常态,但多家平台依然前赴后继地冲向资本市场,背后是“上市难,不上市更难”的困局。

首先,网约车行业“内卷”正在不断加剧。根据网约车监管信息交互系统统计,截至2024年底,全国网约车驾驶员证数量达748.3万本,每月新增司机约8万人。近日,滴滴公布数据称自今年4月以来,其在全国招募新司机已超过77万名。

但网约车订单量的增长,却跟不上网约车司机数量的增速。根据网约车监控平台数据,4月网约车订单总量环比同比下降6.7%,5月环比微增5.2%,但整体依然是“僧多粥少”。

越来越多灵活就业人员涌入网约车行业,使得原本就有限的订单被进一步瓜分,部分网约车平台不得不加大补贴争抢订单,但这也变相降低了司机群体的收入。

去年至今,已有不少司机反映如今网约车的单价已经跌破1元/公里。作为参考,通常的士的起步价在10元-20元之间,超过起步里程后,每公里的价格大约在2元-3元之间。网约车司机赚钱难,以抽佣为主要收入来源的网约车平台,盈利自然更加艰难。

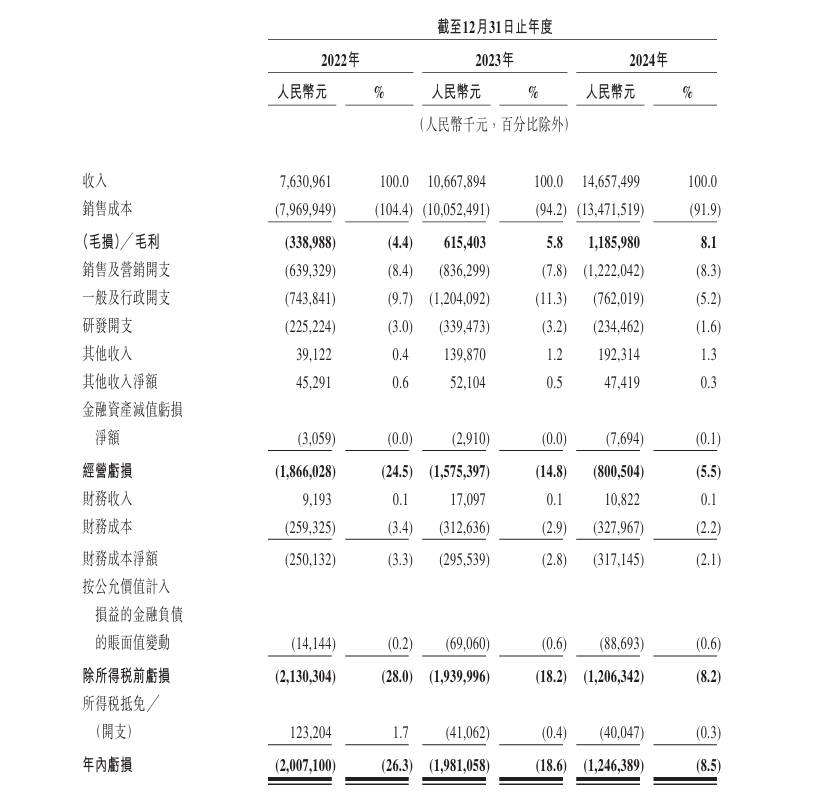

以曹操出行为例,尽管其在2022-2024年实现了营收的持续增长,分别为76.31亿元、106.68亿元、146.57亿元,年增长率接近40%,但盈利能力仍然承压,过去三年公司累计亏损超过了52亿元。

曹操出行“增收难增利”背后,是其销售成本一直居高不下,占营收比重超过90%,且增速显著高于营收增速,这意味着在竞争加剧的网约车市场中,曹操出行也要通过补贴“烧钱换市场”。

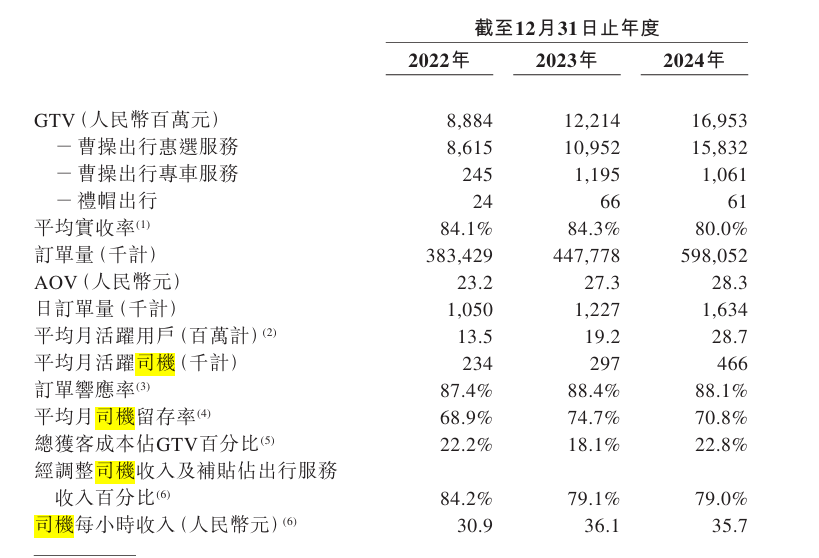

可即便如此,曹操出行的司机收入还是较去年有所下滑,其在招股书中提到,由于2024年竞争加剧,整个行业的司机每小时收入普遍下降。

其次,如今的网约车行业市场格局,是头部平台“吃肉”,其他平台“喝汤”。根据弗若斯特沙利文数据,按2024年的总交易额(GTV)计算,滴滴稳居行业第一,市场份额高达70.4%。

不过,曹操出行虽然处于市场第二的位置,但市场份额仅有5.4%,它与享道出行、T3出行等平台的市场份额加起来,仍与滴滴有着较大差距,这也加剧了网约车平台的流量焦虑。

因此,几乎所有网约车平台都选择接入高德、百度等聚合平台。据弗若斯特沙利文的资料,通过聚合平台履行的网约车订单比例由2018年的3.5%增至2023年的30%。

其中,曹操出行更是聚合平台的“重度用户”,2022-2024年,其在聚合平台的订单分别占GTV的49.9%、73.2%及85.4%,占总订单量的51.4%、74.1%及85.7%。

但如此之下,网约车平台也被流量扼住了咽喉,行业的马太效应愈发显著,对曹操出行而言,这也是其难以向资本市场证明自己的主要原因。

曹操出行无奈“妥协”

事实上,背靠吉利的曹操出行,本有机会走上一条差异化之路。

曹操出行采取不同于其他网约车平台的B2C重资产模式,即由平台购买并提供车辆,同时招募专属司机提供服务,不仅具有更强的平台掌控能力,还能建立品牌差异化优势。

除此以外,曹操出行还能共享吉利的基建措施,包括吉利旗下的换电站和保养门店;吉利的造车优势也成为了曹操出行的“技术后盾”,根据弗若斯特沙利文数据,吉利为曹操出行定制的两款车型枫叶80V和曹操60,其TCO(全周期成本)较主流纯电汽车分别降低了33%和40%。

曹操出行招股书中也提到,“通过我们与众不同的服务和用户体验来提升品牌形象。”截至2024年底,曹操出行拥有一支约3.4万辆定制车的车队,是中国同类车队最大。

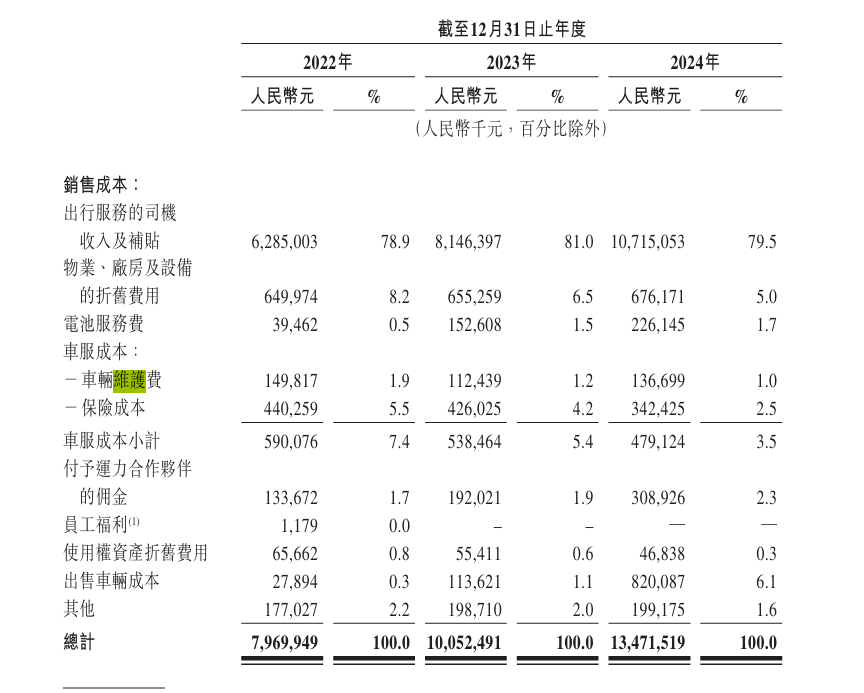

但硬币总有两面,重资产模式也意味着平台需要承担更多的车辆定制成本、保险维修成本、人力管理成本等。过去三年,曹操出行的车服成本分别为5.9亿元、5.28亿元、4.79亿元。

另外,养着一支车队的用人成本也不低,过去三年,平台仅支付给司机的相关成本和补贴就分别高达62.85亿元、81.46亿元和107.1亿元,且呈持续攀升态势。

更重要的是,在这种重资产模式之下,曹操出行无形中也成为了吉利的“分销商”,承担了部分卖车的业务压力。2024年,曹操出行车辆销售收入8.67亿元,同比增长657%。

曹操出行背负了高额的运营成本,是其亏损的重要诱因之一。2023年,曹操出行的毛利首次实现转正,达到5.8%,次年继续提升至8.1%。但作为参考,滴滴去年四季度的毛利率为18.15%,双方的差距仍然有点大。

截至2024年底,曹操出行账上现金及等价物仅为1.59亿元,但流动负债额却高达81亿元。曹操出行的盈利压力逐渐转化到现金流之上,生存压力下,曹操出行不得不向现实低头。

曹操出行选择积极降本增效。比如其在2022年将部分全职司机转为运力合作伙伴,并减少了对司机的补贴。根据招股书,曹操出行司机收入及补贴占出行服务收入百分比由2022年的84.2%,逐步下降至2024年的79.0%。

除此以外,曹操出行还抱上了聚合平台的“大腿”,平台因此实现了不菲的增长,也进一步拓展至三四线城市等下沉市场。2022-2024年,聚合平台贡献的GTV分别同比增长12.8%、102.3%、62.9%,远高于曹操出行总GTV的同期增速。

但曹操出行也要付出代价。一方面,流量的价格并不便宜。2022-2024年间,曹操出行向聚合平台支付的佣金分别为3.22亿元、6.67亿元、10.46亿元,占销售及营销开支的比例分别为50.3%、79.7%和85.6%。

另一方面,依赖聚合平台进一步弱化了曹操出行的品牌认知度,流量从用户手机流出,经聚合平台到达司机端,甚至都不曾在曹操出行APP中停留。

在这种模式下,用户流失成本几乎为零,导致曹操出行难以沉淀自有用户池,平台也很难通过获取用户全场景行为数据来进一步优化算法运力模型。

最后,当流量和用户都掌握在别人手上,曹操出行也相当于被扼住咽喉。曹操出行在招股书中提示到风险 “我们依赖第三方聚合平台处理大量订单,如果聚合平台行业进行整合,我们可能因议价能力有限而不得不接受不利条款”。

无论从盈利能力,还是经营前景来看,曹操出行身上的不确定性难免会让投资者对其未来的盈利能力产生担忧。曹操出行需要找到新的增长点,而自动驾驶则已经是一张“明牌”。

“自动驾驶”救不了曹操出行的股价?

根据招股书,曹操出行将会把募集资金用于提升技术及投资自动驾驶。目前,曹操出行已在苏杭两地试点开启Robotaxi项目,并会跟吉利合作开发一款L4级Robotaxi,预计会在2026年推出市场。

不难看出,曹操出行的自动驾驶计划并非“单打独斗”,其还有来自于吉利集团的加持,这也承载着吉利集团董事长李书福在智能出行生态领域的野心。

在2024世界智能网联汽车大会全体大会上,李书福曾表示,中国汽车正加速进入以智能化为核心竞争力的新阶段。去年,吉利发布了《台州宣言》,其也提到公司2030年的愿景是引领“绿色低碳、智能共享、乘商互联、天地一体”的通行生态。

因此,曹操出行也被赋予了更高的战略使命。在吉利的版图中,曹操出行能够与极氪、领克等智能汽车形成技术协同,包括自动驾驶系统、智能座舱电池业务等;吉利的车辆规模也能为自动驾驶业务持续输送海量终端行驶数据。

除此之外,吉利近年的科技朋友圈已变得越来越大,其投资孵化了一系列智能科技公司,包括汽车智能化科技公司“亿咖通”;智能手机品牌魅族等,还有芯擎科技、千里科技、阶跃星辰等合作企业,共同组成了吉利的智能科技生态联盟。

一旦曹操出行Robotaxi能够跑通,将能更好地串联起吉利的智能通行生态圈。因此,推动曹操出行上市也变得至关重要。

一方面,其可以筹集资金加强技术研发投入,让曹操出行能够迎来更健康的经营环境;另一方面,网约车业务能够促进吉利的汽车销售,同时也是面向更多消费者的品牌宣传。

不过,虽然自动驾驶行业前景广阔,但如今还远未到商业化阶段。消费者对自动驾驶的信任也还需要一段时间培养,法律法规也有待完善和落地,曹操出行和吉利要从中分一杯羹,还需要投入非常大的决心和精力。

网约车行业经历了近十年的持续进化,但本质上依然是流量撮合生意,难以逃脱“苦生意”模式。不过,滴滴这样的头部平台,已经摸索出将流量最大化变现的生态能力,这意味着“苦生意”也能长出“甜果子”。

曹操出行要在荆棘丛中长出护城河,就要看其能否在吉利体系的赋能下,以“智能通行”差异化路径破局,借自动驾驶技术抢占智能出行高地,开辟出一条属于自己的突围之路。

*本文图片均来源于网络

此内容为【智能相对论】原创,

仅代表个人观点,未经授权,任何人不得以任何方式使用,包括转载、摘编、复制或建立镜像。

部分图片来自网络,且未核实版权归属,不作为商业用途,如有侵犯,请作者与我们联系。

•AI产业新媒体;

•澎湃新闻科技榜单月度top5;

•文章长期“霸占”钛媒体热门文章排行榜TOP10;

•著有《人工智能 十万个为什么》

•【重点关注领域】智能家电(含白电、黑电、智能手机、无人机等AIoT设备)、智能驾驶、AI+医疗、机器人、物联网、AI+金融、AI+教育、AR/VR、云计算、开发者以及背后的芯片、算法等。

本文来自投稿,不代表创造权威IP 赋能创业者——IP百创立场,如若转载,请注明出处:创造权威IP 赋能创业者——IP百创

微信扫一扫

微信扫一扫