文丨若山

出品丨消费最前线

敷尔佳曾凭借“械字号”专业背书和精准的功效定位,从国际大牌环伺的红海市场中杀出一条血路。当25年盛夏的炎热逐渐散去,一份同样带着“凉意”的财务报告,在中国功能性护肤品市场激起了千层浪。

这份报告如同一份残酷又坦诚的自白书,标志着那个依靠单一爆款和渠道红利就能实现爆炸式增长的时代已经一去不复返。其医疗器械板块将从敷尔佳的利润中心和增长引擎,逐渐转变为维持品牌“专业”形象的辅助性业务。

巨头们的“中年转身”也正处在一个尴尬的境地,这既是在时代浪潮下无奈地被动应战,也是寻求基业长青的主动求变。虽然昔日赖以成功的增长神话已经褪色,但一段充满希望与荆棘的康庄大道也已开始显现。

增长动能切换带来的阵痛

从整体数据来看,敷尔佳正经历转型的阵痛期。2025年上半年,敷尔佳实现营业收入8.63亿元,同比下降8.15%;归母净利润为2.30亿元,同比大幅下滑32.54%;经营活动产生的现金流量净额更是锐减54.69%,仅为1.62亿元。

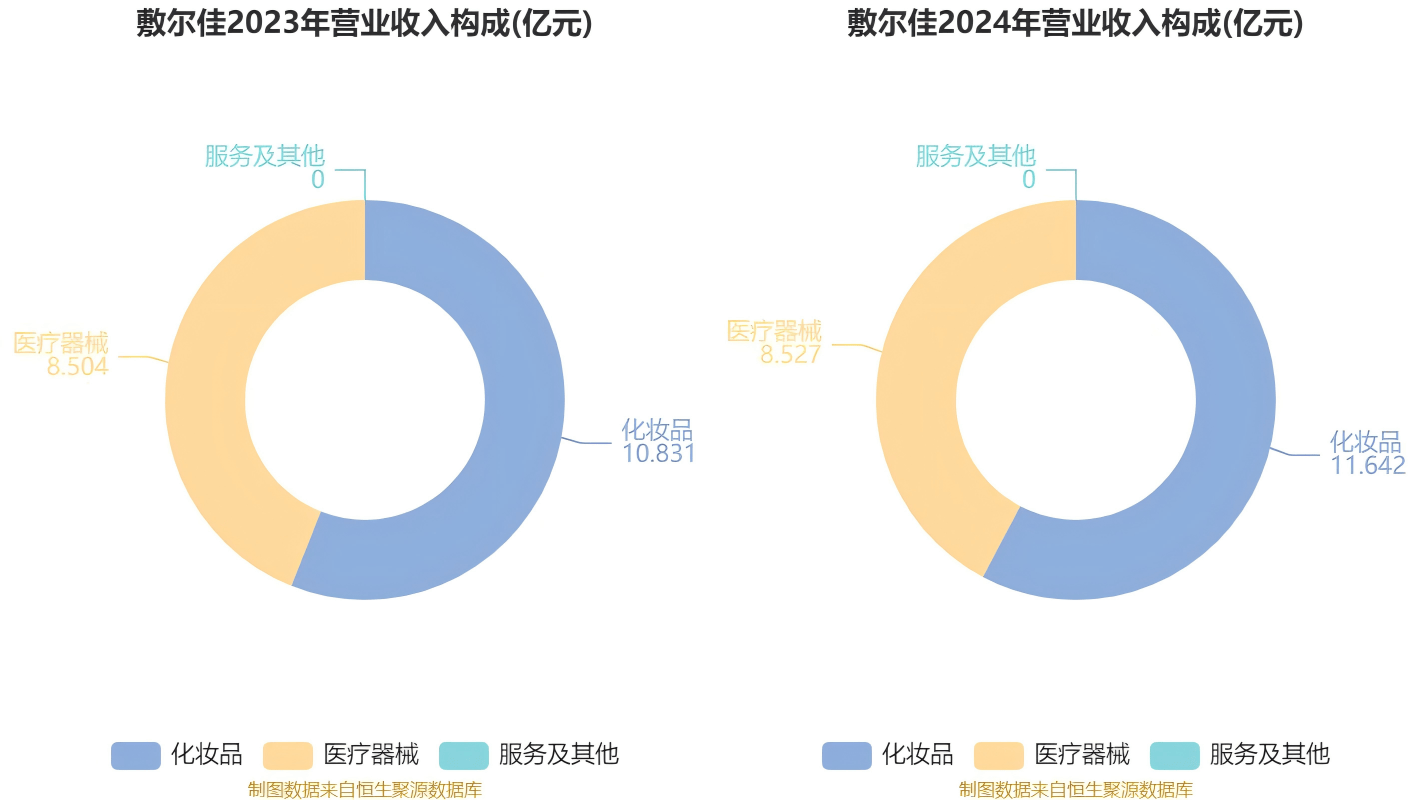

这一下滑主要受累于其两大核心单品的销售疲软。曾经,敷尔佳凭借其标志性的“白膜”和“黑膜”一度处于贴片类专业皮肤护理产品的市场占有率前几位,其高达80%以上的毛利率更是让整个行业艳羡不已,白膜单品在2022年的销售额就高达6.24亿元。

然而,正是这种极致的“大单品依赖”,使得当核心产品遭遇挑战时,整个业务板块便会发生雪崩式的下滑。2025年中财报显示该板块收入仅为2.38亿元,同比暴跌48.07%,收入占比从去年同期的近半壁江山骤降至27.61%。

可以说这不仅是简单的业绩下滑,而是业务根基的剧烈动摇。然而,当我们拆开业务结构来看,景象则完全不同。以精华、乳液、防晒等产品组成的“妆字号”产品势如破竹,上半年实现收入6.25亿元,同比增长29.95%,收入占比飙升至72.39%,已然成为支撑敷尔佳营收大盘的绝对主力。

敷尔佳的明星大单品“医用透明质酸钠修复贴”本质上已进入产品生命周期的衰弱期,而且仅具有保湿、补水等功效的敷料产品,不再作为医疗器械管理的政策风向直接削弱了敷尔佳核心产品“医用敷料”的“医疗”光环和合规护城河。

更何况“医美面膜”赛道本就拥挤不堪,从巨子生物、创尔生物等老对手,到各大药企、新锐品牌的跨界入局,产品的同质化严重,价格战此起彼伏,消费者的认知也从盲目追捧“械字号”转变为对成分和功效的理性审视。

其实化妆品业务的崛起,也属于敷尔佳管理层早已预见风险并主动进行战略调整的结果。敷尔佳近年来持续加大对“妆字号”产品的研发和市场投入,积极扩充产品线,推出了精华、乳液、防晒乳等多元化产品矩阵,意图从“面膜专家”转型成“综合性护肤品牌”。

历史上,敷尔佳深度绑定医疗机构、美容院、药店等线下渠道,这部分收入曾长期占据总营收的70%以上,为其带来了稳定的现金流和专业的品牌背书。而2025年中财报显示,如今线上渠道收入占比已高达80.5%,其中直销模式占比超过六成。

敷尔佳成功抓住了抖音等内容电商平台的流量红利,通过DTC模式直接触达消费者,快速推动了新品的销售放量。“妆”字号产品之所以能够实现业绩的飞跃,也得益于这场渠道结构的“大手术”。

从“医械背书”到“科学护肤”的艰难转身

相比较敷尔佳过去的商业模式,可以清晰地看到其核心要素正在发生根本性变化,价值主张从“身份背书”转向了“功效证明”,并且试图成为“以科学研发为基础,提供全方位、多功效的皮肤护理解决方案”的提供者。

标志着敷尔佳成功摆脱过去的“局限性”路径,探索一条更具可持续性的未来之路。同时,也在积极探索跨境电商、智能护肤设备等新领域。

但主动进行的“渠道优化”和“价格梳理”也可能扰乱原有的价格体系,间接影响线下经销商的利益和积极性,导致传统优势渠道的销售额出现波动甚至下滑,这也是上半年营收下降的原因之一。

敷尔佳的新品发布节奏也明显加快,不仅备案了多款使用新成分的新品,还推出了亮肤臻白面膜、胶原蛋白抗皱修护次抛精华等高阶产品。敷尔佳正在全力“补课”,试图从产品端追赶竞争对手。

虽然目前尚未看到能与可复美“重组胶原蛋白”抗衡的杀手级技术,但2025年第一季度研发费用同比增长61.60%,其研发投入的增加和产品线的快速扩张,本身就创造了“试错”和“出现爆款”的可能性。

当赖以生存的政策红利和市场红利消失时,商业模式的变革就成了不得不做的唯一选择。既有被外部环境逼迫的无奈,也有内部战略远见的主动选择,市场的饱和竞争也让这条曾经的“黄金赛道”变成了“红海”。

而敷尔佳管理层对单一产品依赖的风险也有着清醒的认识。早在上市之前,敷尔佳便已开始布局化妆品业务,试图打造第二增长曲线,上市募集的资金也为敷尔佳加大研发投入、扩充产品线、拓展新渠道提供了充足的“弹药”。

这场转型是一次有计划、有准备的战略行动,2025年中报的数据只是这一长期战略的阶段性成果展现。过去,敷尔佳更像一个精明的“市场玩家”,而非一个“技术专家”,其成功更多地建立在对市场需求和监管空隙的敏锐捕捉上。

而“科技护肤”的商业模式,核心竞争力在于实打实的研发实力和独家专利成分。能否在核心原料和配方技术上形成差异化优势?这是其能否摆脱“营销驱动”模式,建立可持续竞争力的关键所在。

并且“敷尔佳”这个品牌在消费者心中与“面膜”“修复”强力绑定。这既是资产,也是一种束缚。当它推出一支售价数百元的抗衰精华或美白面霜时,消费者是否愿意买单?

曾经以“祛痘”闻名的理肤泉,花费了多年时间和巨大投入才成功将其品牌形象拓展到“敏感肌护理”专家的领域。敷尔佳能否成功完成这一“品牌跨越”,将直接决定其多元化产品战略的成败。

而且数据显示,敷尔佳2024年的销售费用就已同比增长40.53%,到了2025年,销售费用占营收的比例甚至高达37.09%。这种“烧钱换市场”的策略能够延续多久也是一个未知数,面对增长放缓的共同挑战,曾经的巨头们在业绩的寒冬中,也被迫走上了不同的转型之路。

巨头们渴望成为“综合方案”供应商

医美巨头们深刻地认识到,未来的竞争是产品矩阵、服务生态、渠道深度和品牌价值的综合较量。一场无声的战略转型,也在各大巨头内部悄然上演,试图通过构建更多元、更具协同效应的商业模式,来打造难以被竞争对手复制的“深水护城河”。

尽管正在经历转型的阵痛,但放眼长远中国医美市场的增长潜力依然巨大。德勤的报告预测相对保守为2200亿元,年复合增长率约10%;而艾瑞咨询则更为乐观,预测将达到4108亿元,这个赛道远未到终局。

敷尔佳所处的功能性护肤品及医疗器械敷料市场也是消费领域中最具成长性的赛道之一,市场规模的增长预期极为可观,在2025年有望达到201.4亿元,年复合增长率超过30%。医疗美容市场的蓬勃发展也让光电、微针等项目后的专业修复需求成为刚需。

能提供足够广阔的战略纵深和试错空间的庞大市场也是各大巨头敢于转型的最大底气。凭借其强大的品牌知名度和已经建立的渠道网络,在开拓化妆品市场时,他们依然比新品牌拥有更高的起点。

华熙生物的转型路径也极具代表性。其2024年财报中,功能性护肤品业务的疲软与医疗终端业务32.03%的高增长也形成了鲜明对比。华熙生物从“广撒网”的快消品逻辑,回归到“深扎根”的专业医疗逻辑,毅然“转身”将战略的重心重新锚定在技术壁垒更高、客户黏性更强的专业医美领域。

不再仅仅满足于卖玻尿酸原料,而是利用自身在生物活性材料领域的深厚积累,开发出一系列面向医疗机构的终端产品,形成了覆盖皮肤填充、中胚层疗法等多个领域的产品矩阵。试图构建一个以核心技术为驱动,深度绑定医生和机构的专业化平台。

而复锐医疗科技的转型,则代表了设备厂商的突围方向。不仅深化全球直销网络,构建一个直面终端客户的“全球化平台”,以更好地响应市场需求和提供服务,直接推动北美外的直销业务实现了近20%的增长。

在核心的能量源设备之外,也积极进行“品类扩张”,涉足注射填充和牙科等多个领域,旨在从一个“光电设备专家”转型为能够提供“能量源设备+注射产品+术后护理”等多元化组合的“综合医美解决方案提供商”。

其母公司复星医药在整个大健康领域的广泛布局也为复锐医疗科技未来的跨品类整合提供了潜在的协同空间和想象力,并期望能够打造更复杂、更稳固、更具协同效应的商业护城河。

“敷尔佳们”的“中年焦虑”是其商业模式迭代滞后于市场发展的苦果。如果不能在研发创新和品牌升级上取得实质性突破,很可能在激烈的市场竞争中逐渐掉队,昔日的辉煌终将成为过往。

医美行业的竞争也将不再是单一维度的产品力比拼,而是平台生态能力与数字化水平的全面对抗。巨头们已经没有了退路,必须要完成这场深刻的自我革命,那些能够成功完成商业模式重构和数字化转型的企业,将穿越周期,迎来更广阔的市场。

消费最前线,为您提供专业极致中立的商业观察,本文为原创文章,谢绝保留作者相关信息的任何形式的转载。

本文来自投稿,不代表创造权威IP 赋能创业者——IP百创立场,如若转载,请注明出处:创造权威IP 赋能创业者——IP百创

微信扫一扫

微信扫一扫